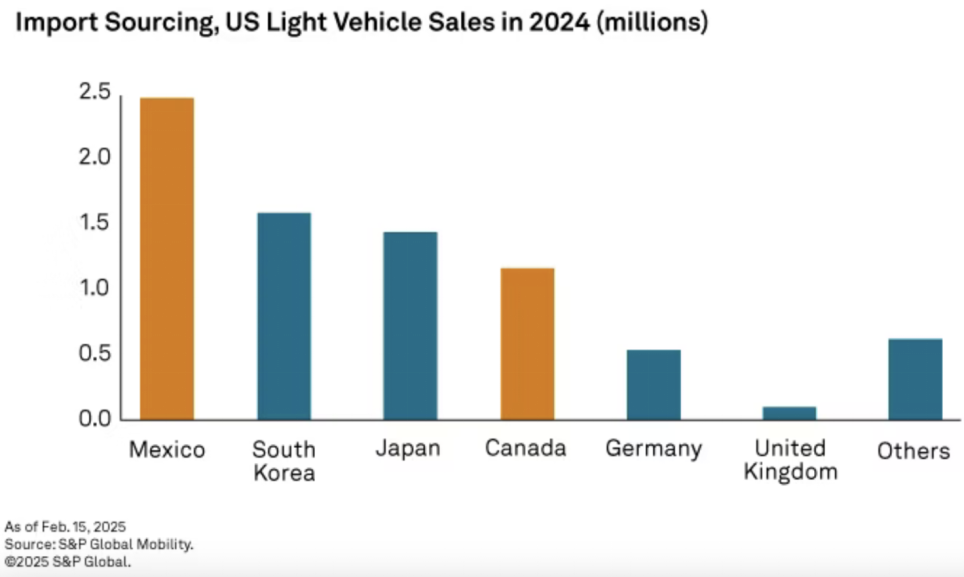

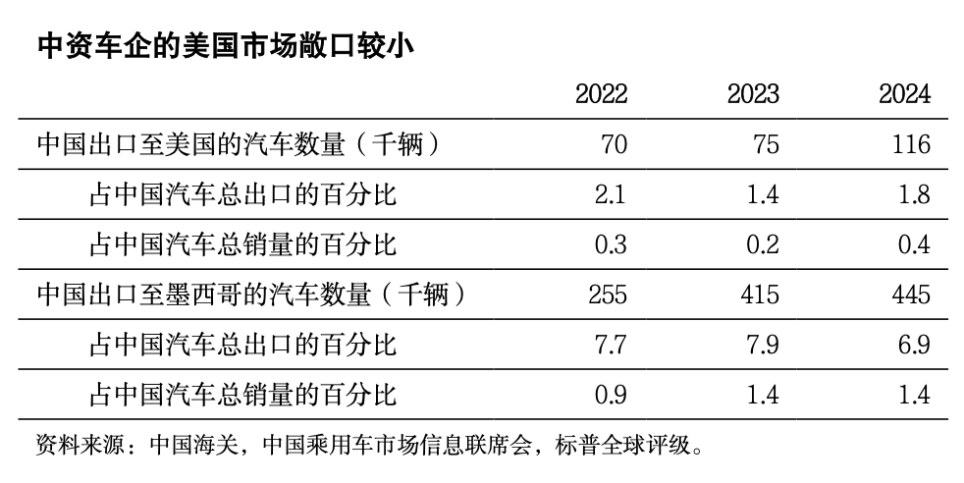

当地时间3月26日,美国总统特朗普在白宫签署行政令,宣布对所有进口汽车征收25%关税,相关措施将于4月2日生效。为了制造业回流直接对全球汽车行业进行无差别攻击,霸道至此。此外,25%关税的措施将适用于进口乘用车和轻型卡车,关键汽车零部件(发动机、变速箱、动力总成部件及电气组件)也会被征税。当天,加拿大总理卡尼表示,加拿大将很快对美国新加征的汽车关税作出反应,并可能采取报复性关税。也不怪加拿大有这么大反应,特朗普这一出,对全球的汽车行业都是一记重创,留日韩在风中凌乱。日本汽车工业协会数据显示,2024 年日本对美汽车出口量达 137 万辆,出口额超 6 万亿日元(约合 402 亿美元)。野村综合研究所经济学家木内登英估算,若美国对日本汽车征收 25% 关税,两年内日本实际国内生产总值(GDP)可能下降约 0.2% ,这对日本本就脆弱的经济复苏来说,无疑是雪上加霜。韩国汽车产业对美国市场依赖程度极高,2024 年韩国对美汽车出口额达 347 亿美元,占整体汽车出口的 49.1% 。一旦关税落地,韩国现代汽车和起亚汽车在美国市场的价格竞争力将大打折扣,销量下滑,甚至可能面临生存危机。韩国中小企业银行经济研究报告指出,征收 25% 关税生效后,韩国汽车对美出口将减少约 9.1 万亿韩元(约合 63 亿美元) ,实际损失可能超 10 万亿韩元 。德国同样面临严峻挑战,德国慕尼黑经济研究所研究显示,美国对汽车课征 25% 关税,长期可能导致德国对美国的汽车出口减少高达 50% ,德国汽车总出口将减少 7.7%,相当于 184 亿欧元 。德国汽车产业高度依赖出口,美国是其重要市场之一,出口受阻,车企利润下滑,还会影响上下游相关产业,导致大量工人失业,给德国经济带来沉重打击 。从短期来看,特朗普的汽车关税对中国整车出口的直接影响较小。海关数据显示,2023 年中国对美国出口新能源汽车仅 1.25 万辆,占国内出口总量的 0.3%,2024 年美国亦未进入中国整车出口前十目的地名单。这一现状源于中美贸易摩擦以来的高关税壁垒与地缘政治因素,中国车企早已将出口重心转向欧洲、东南亚等市场。2023 年中国对美汽车零部件出口额达 100.8 亿美元,虽 2024 年降至 83.3 亿美元(占美国进口的 10.6%),但部分关键零部件(如电机、电池管理系统)仍难以被美国本土或墨西哥供应链替代。虽然特朗普的任期只有四年,但长期来看,关税压力下,企业可能通过提价转移成本或加速海外产能布局(如墨西哥工厂)来应对,但短期内仍需与下游厂商共担压力。特朗普此次关税政策的目的无非是为了选举时立下的豪言壮志,拉高关税迫使车企回归美国本土生产,并以建立“关税壁垒”来试图拉平贸易逆差。特朗普拿美国市场赌车企挨不过这场阵痛,会纷纷落地美国置厂,从而达到让制造业回流的目的。但如此庞大的行业回流,绝非是短短4年任期所能做到的。对美国而言,关税政策短期内可能推高通胀并抑制消费。安德森经济集团预测,进口汽车成本将上涨 2000 至 12200 美元,叠加钢铁、铝等原材料关税,美国消费者物价指数(CPI)可能上升 0.5% 至 4%。美联储已将 2025 年经济增长预期下调至 1.7%,并警告 “滞胀风险”。此外,美国汽车产业高度依赖全球供应链,强制本土化可能导致成本上升,削弱车企国际竞争力。对全球而言,特朗普的关税政策可能引发链式反应。欧盟已威胁实施 “对等关税”,日本、加拿大等国亦计划在世贸组织提起申诉。

单边保护主义的“关税霸权”无法帮助美国建设先进产业,以电动汽车为例,中国在电池、产业链整合方面的优势已领先全球,美国车企难以通过关税弥补技术差距。

475

475