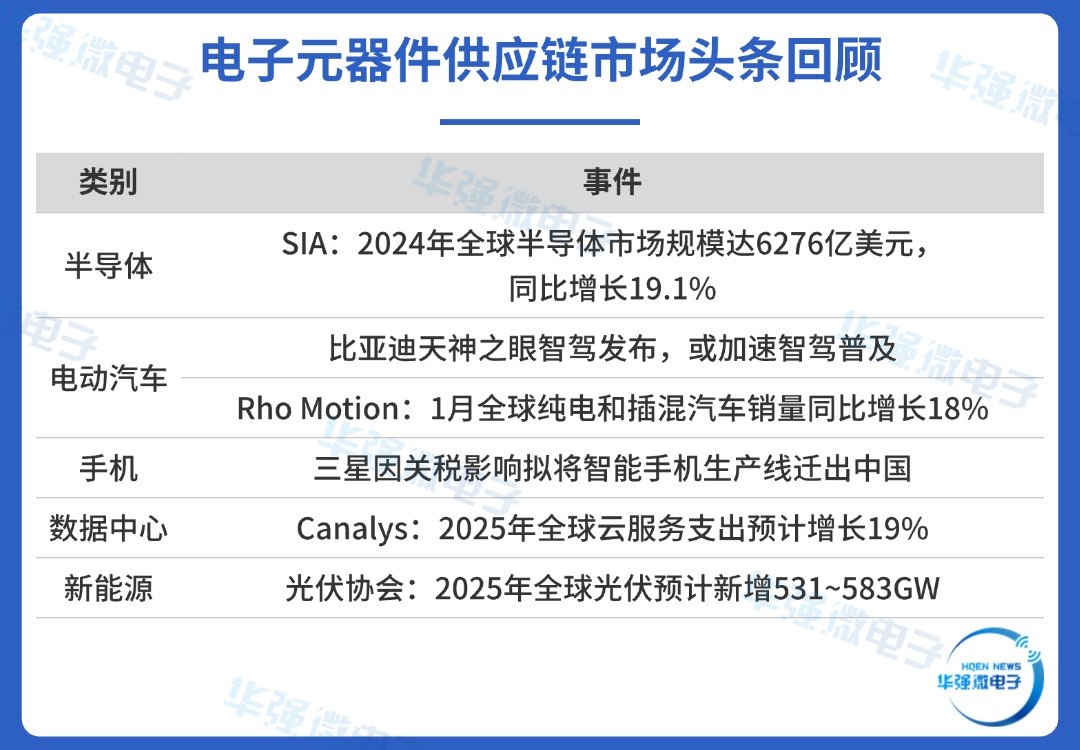

市场头条

资料来源:各公司最新信息、华强微电子整理

市场数据

2024年,中国消费电子稳定回升,家电、工业、储能和新能源汽车增长强劲,通信设备增长低迷。

资料来源:国家统计局、工信部、Wind、华强微电子整理

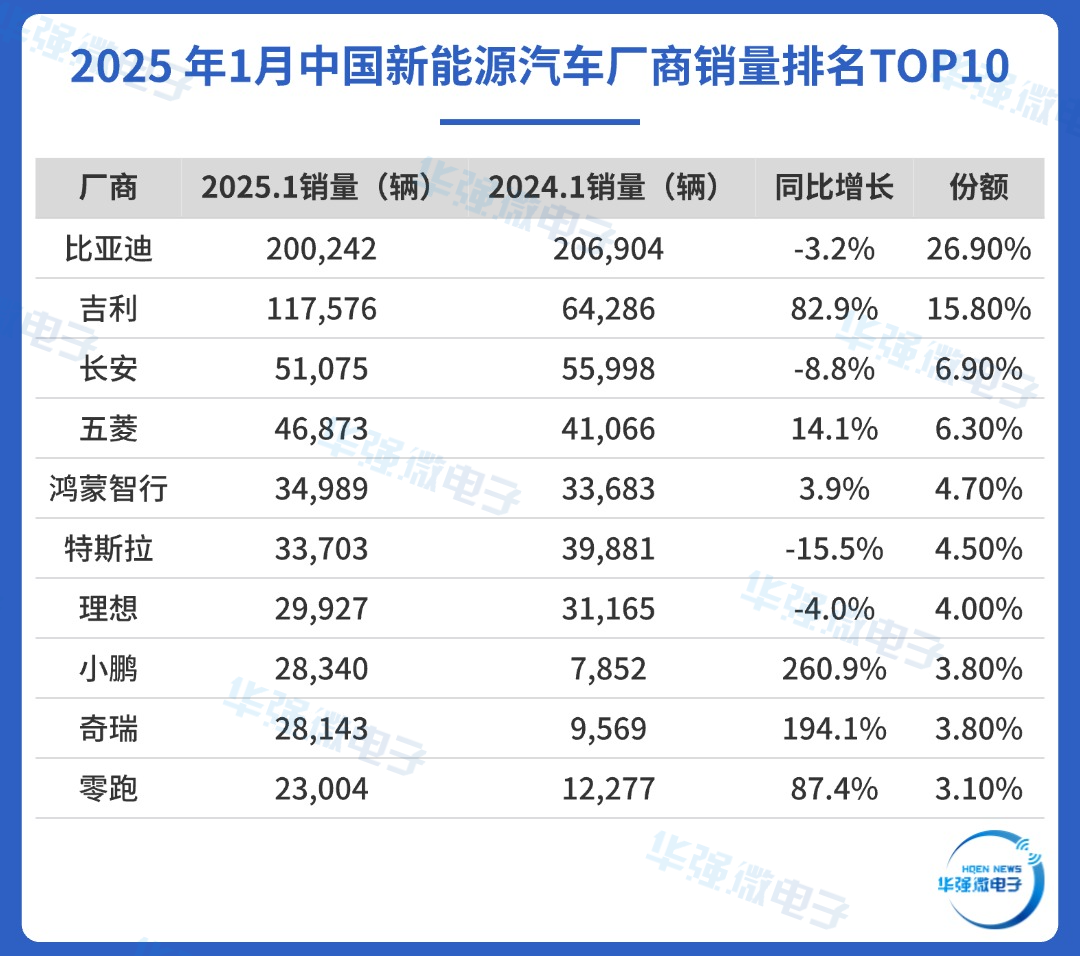

从新能源汽车具体厂商销量看,1月中国新能源汽车销量比亚迪居首,小鹏同比涨幅最高达260.9%,特斯拉降幅最大达15.5%。

资料来源:乘联会、芯八哥整理

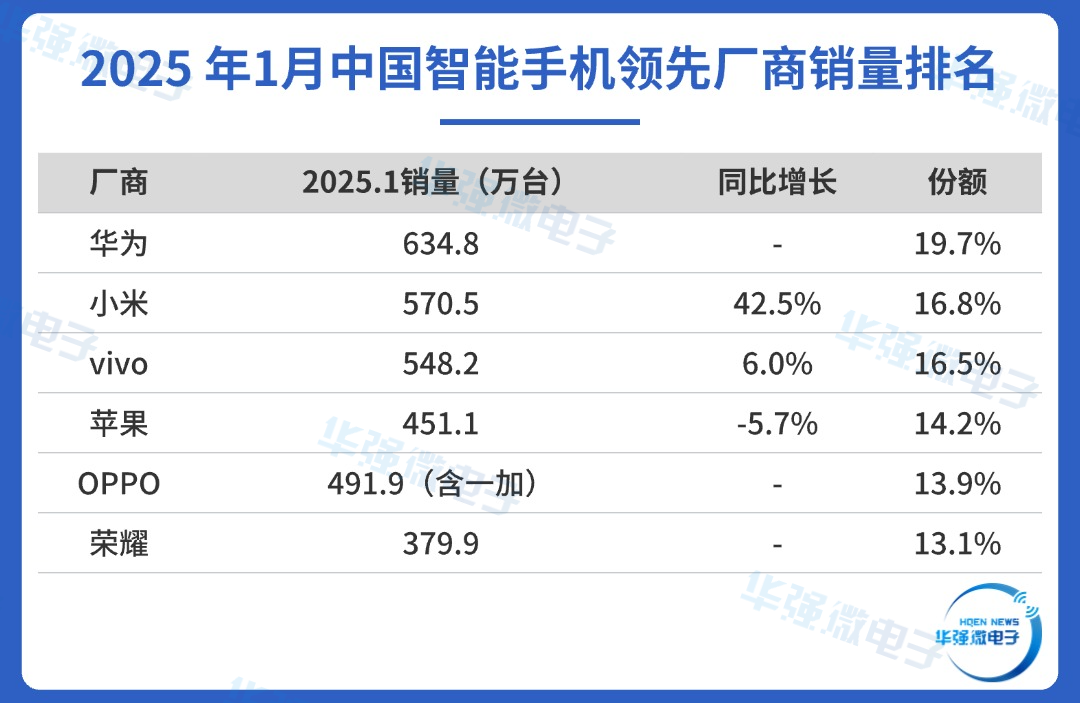

智能手机方面,1月中国智能手机销量华为居首,小米同比涨幅最高达42.5%,苹果降幅最大达5.7%。

资料来源:Counterpoint、芯八哥整理

1、消费电子需求稳定

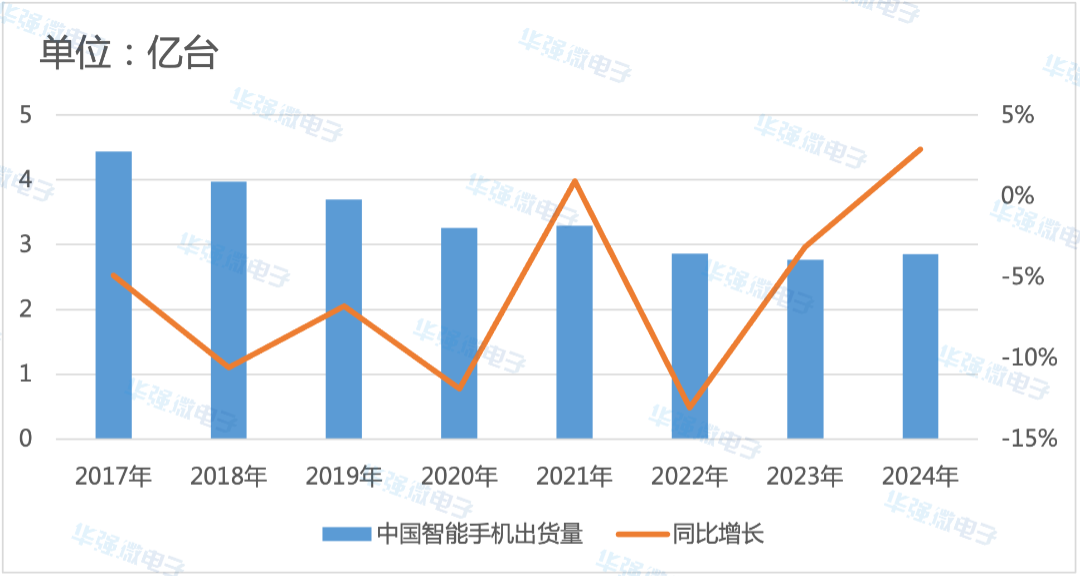

2024年,受终端需求复苏影响,智能手机、PC等消费大类厂商保持稳定增长。

具体看,2024年中国智能手机出货量2.85亿台,同比增长2.9%。

2017-2024年中国智能手机出货量及增速

资料来源:IDC、华强微电子整理

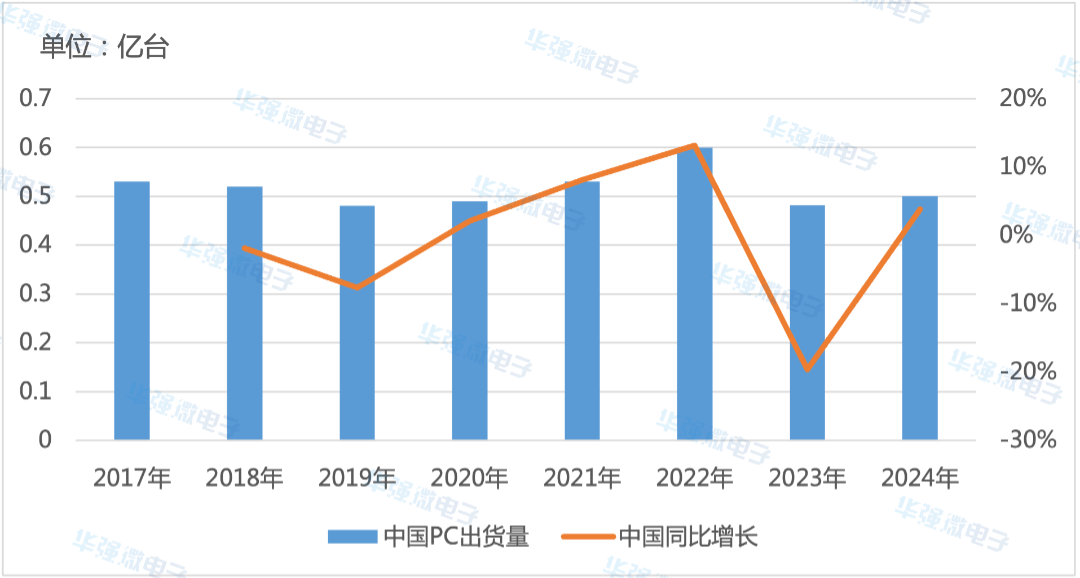

PC方面,2024年中国出货量达0.5亿台,同比增长5.9%。

2017-2024年中国PC出货量及增速

资料来源:IDC、华强微电子整理

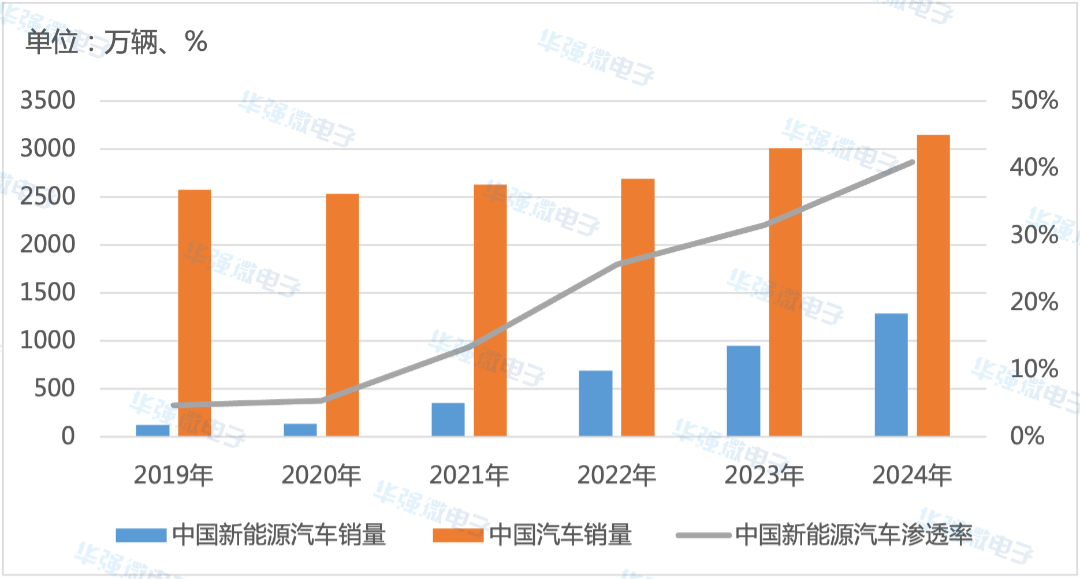

2、新能源汽车增长强劲

2024,中国汽车产销量增长稳定,全年销量达3143.6万辆,同比增长4.5%;新能源汽车增长强劲,销量超1280万辆,同比增长35.5%;新能源汽车渗透率达40.9%,引领全球电车增长。

2019-2024年中国新能源汽车销量及渗透率

资料来源:统计局、中汽协、华强微电子整理

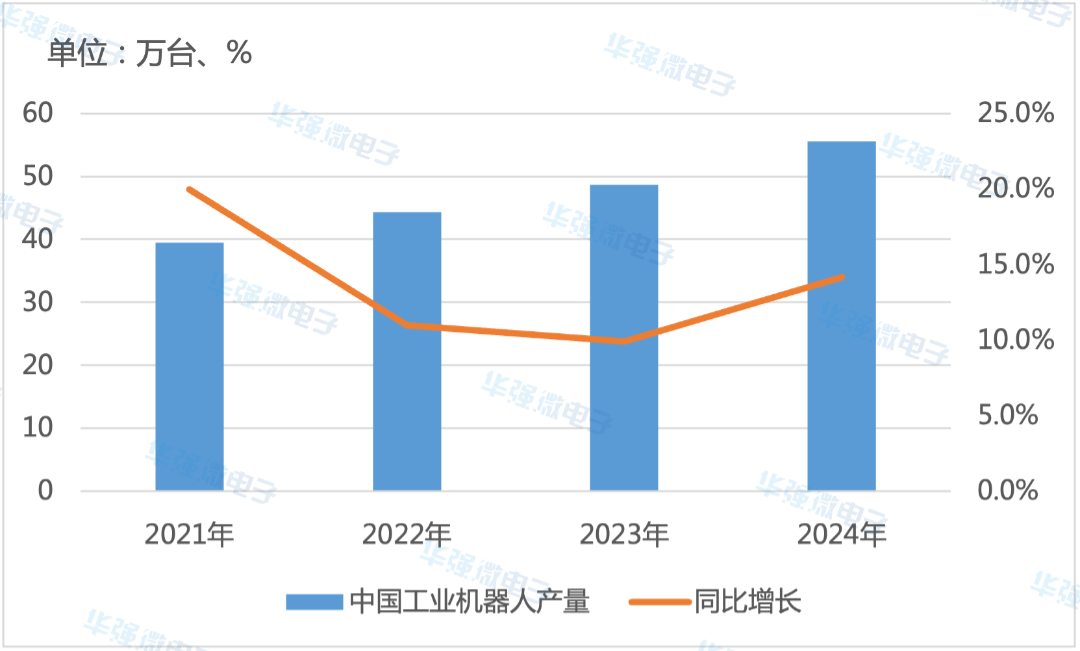

3、工业机器人再创新高

2024年,中国工业机器人全年产量达55.6万套,同比增长14.2%,创历史新高,受益于国产替代增长明显。

2021-2024年中国工业机器人产量及增速

资料来源:统计局、华强微电子整理

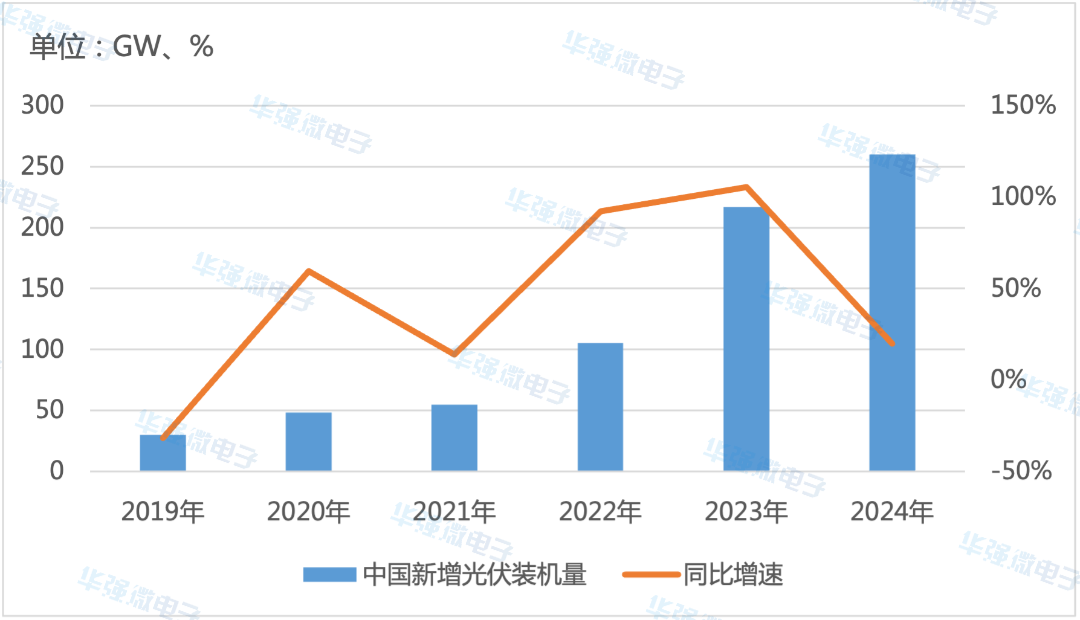

4、新能源增长走势稳定

2024年,中国光伏新增装机量达216.9GW,同比增长19.9%,保持稳定增长。

2019-2024年中国新增光伏装机量及增速

资料来源:IEA、华强微电子整理

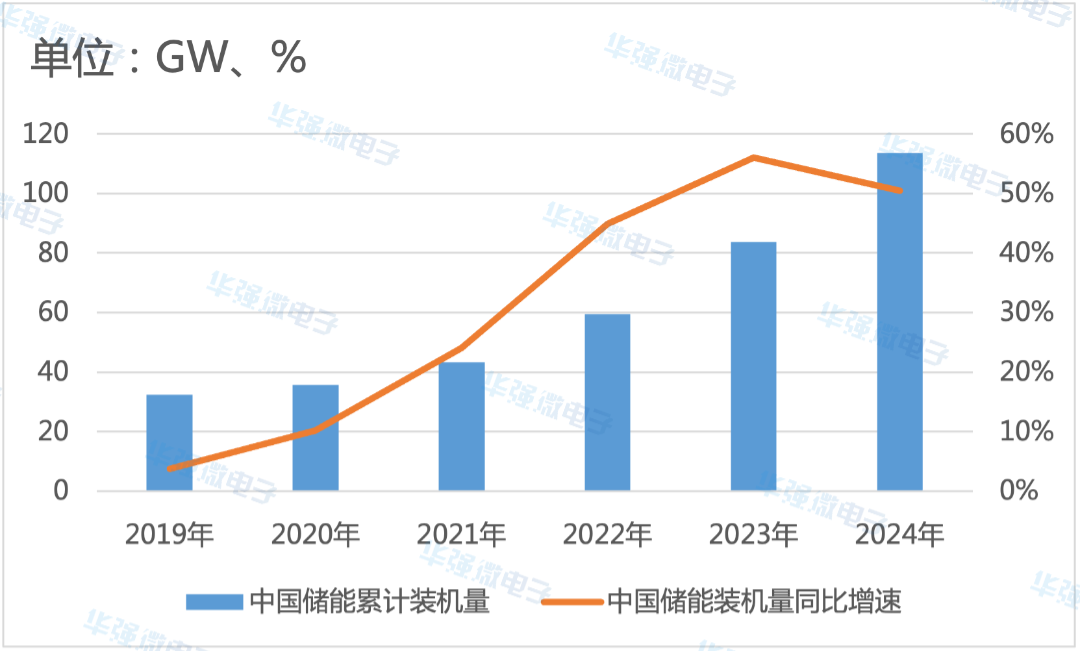

储能方面,2024年中国累计装机量为113.7GW,同比增长50.5%。

2019-2024年中国储能累计装机量及增速

资料来源:CIAPS、华强微电子整理

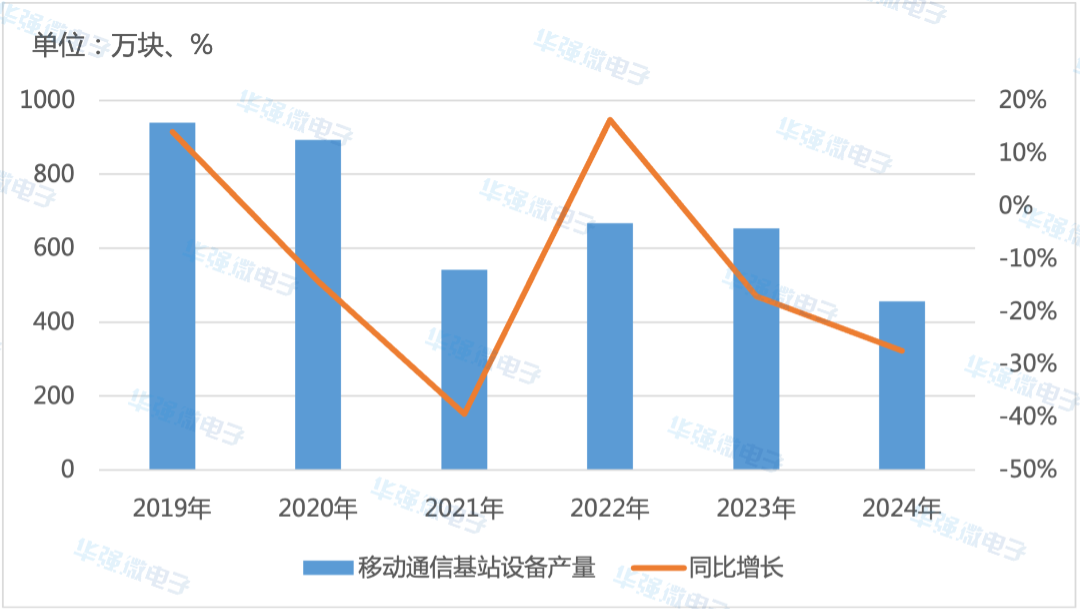

5、通信设备需求低迷

2024,中国通信市场需求相对低迷,移动通信基站设备产量455.8万块,同比下降27.4%。

2019-2024年中国移动通信基站设备产量及增速

资料来源:统计局、华强微电子整理

6、家电产量需求上升

受益于国家“以旧换新”政策推动,2024年国内冰箱、洗衣机、空调等大类产品产量持续增长,需求提升明显。

资料来源:统计局、华强微电子整理

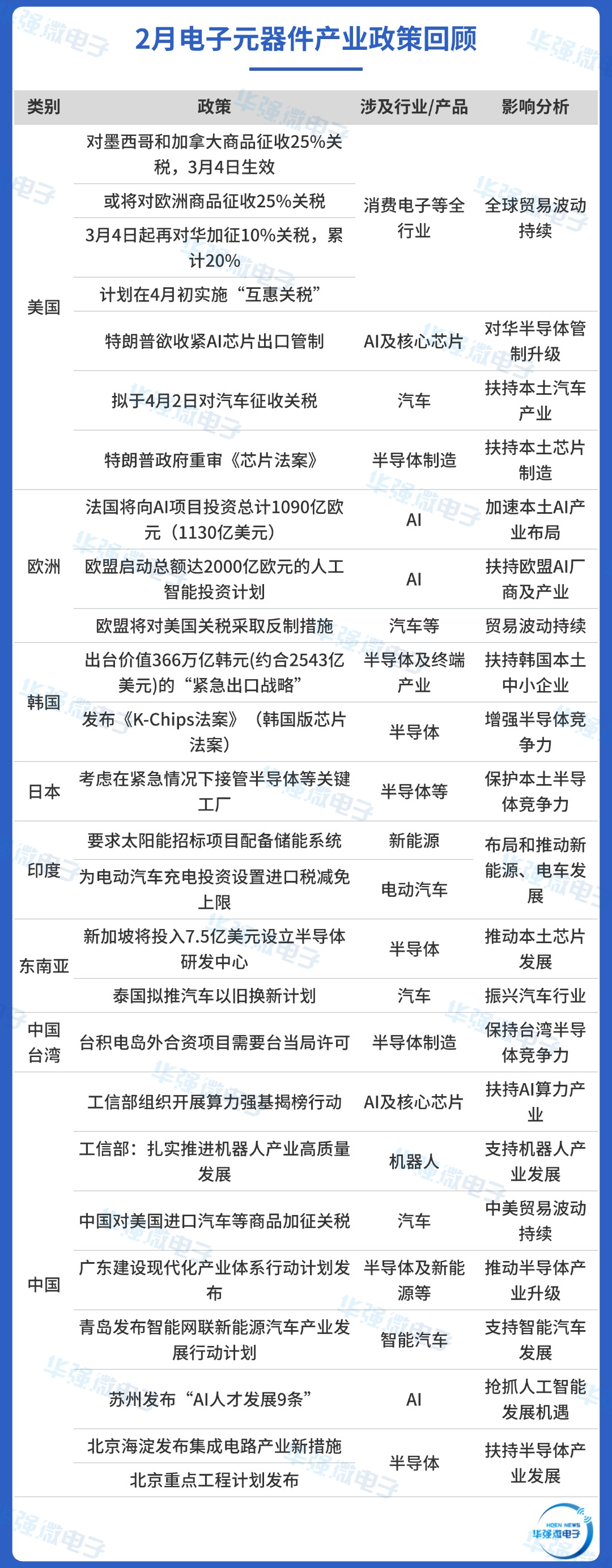

产业政策

2月,美国对外贸易关税进一步升级,关注其对于消费电子、汽车及上游半导体影响。

资料来源:华强微电子整理

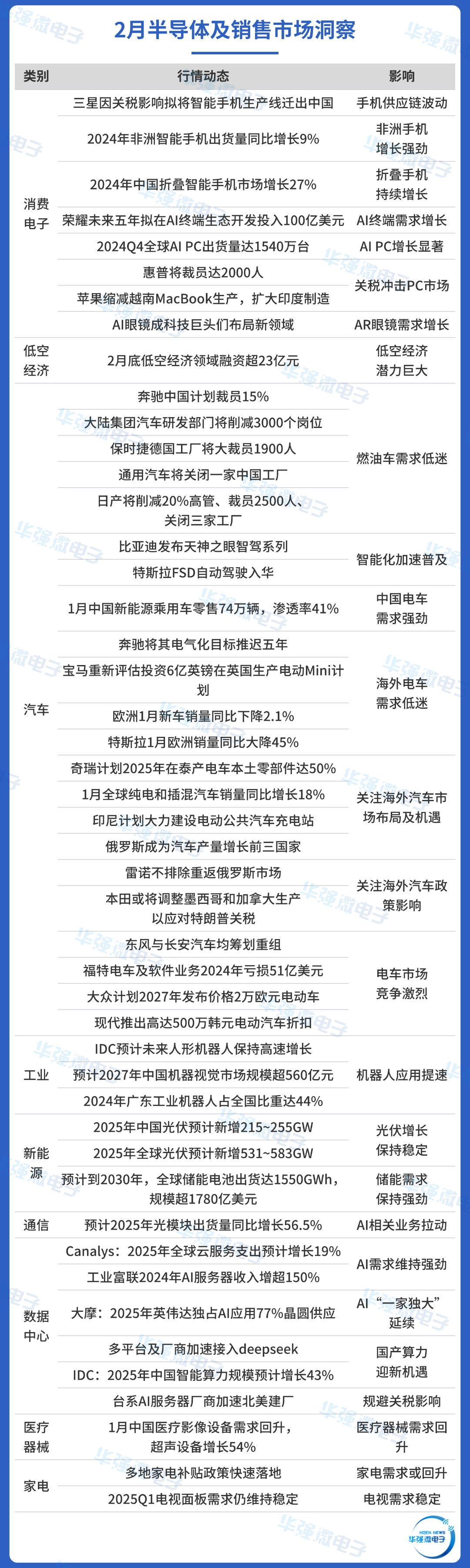

产业洞察

传统汽车需求疲软,比亚迪智驾平权下汽车供应链利好明显。关注deepseek大模型快速增长下,中国服务器供应链商机。

资料来源:华强微电子整理

特别观察

随着汽车产业向电动化、智能化快速转型,比亚迪自2023年实现“油电同价”、2024年推动“电比油低”后,2025年发布天神之眼智驾系列,加速智驾平权。

比亚迪天神之眼智驾发布

资料来源:比亚迪

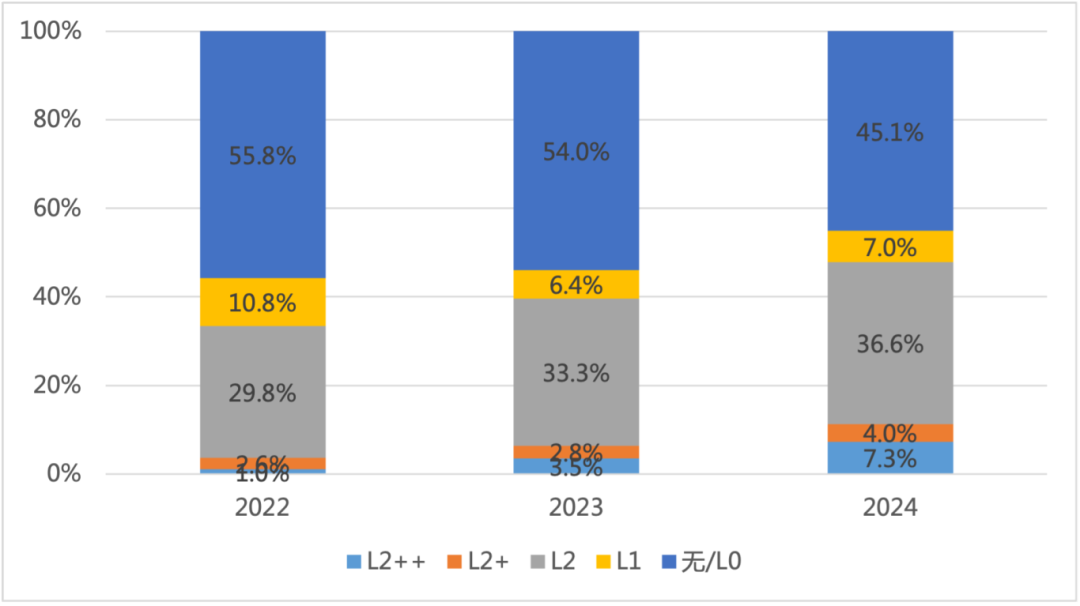

从市场发展现状看,2024年中国ADAS渗透率持续提升,从年初1月的39%到12月攀升至53%,L2级驾驶辅助系统逐渐成为市场主流智驾方案之一。

2022-2024年中国ADAS渗透率情况

资料来源:盖世汽车、华强微电子整理

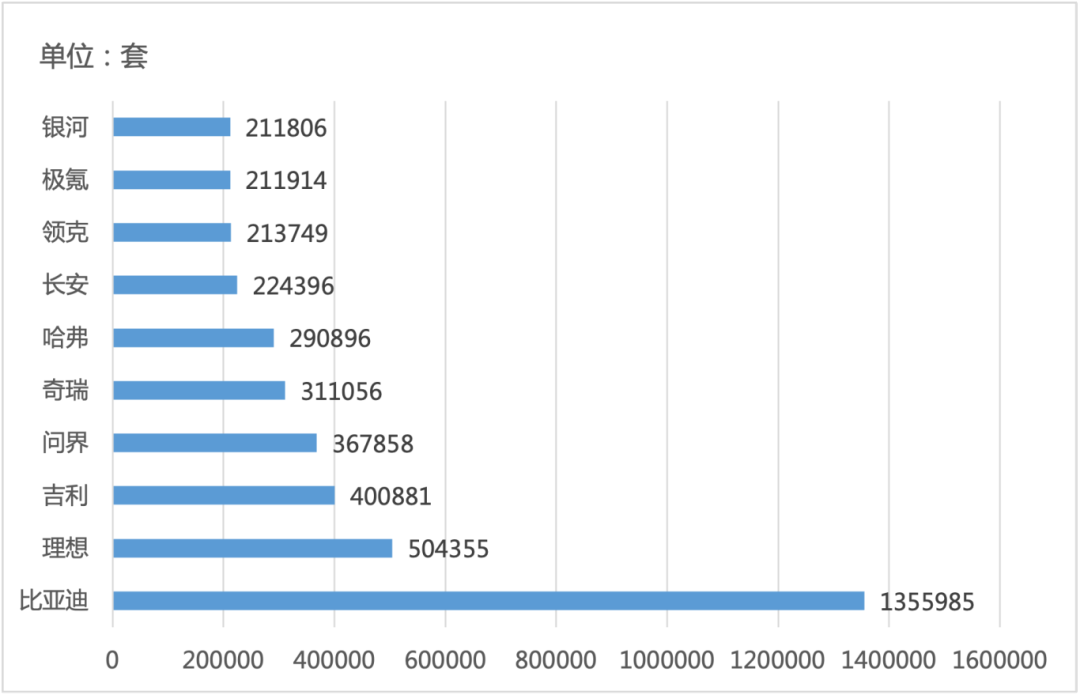

从具体厂商看,比亚迪位居榜首,L2级ADAS配套量达135.6万套,其后为理想和吉利(不包括旗下银河、领克和极氪等),配套量分别为50万套、40万套。随着全球汽车行业向智能化、网联化升级,辅助驾驶技术已然成为各车企角逐的核心方向之一。

2024年中国L2级ADAS配套Top10厂商

资料来源:盖世汽车、华强微电子整理

根据比亚迪发展战略,其2025智能化战略是通过规模化推广智能驾驶系统,实现 “智驾平权”。高速NOA功能将覆盖10-15万级主流车型,推动智能驾驶技术普及。重点通过内部自研智驾芯片+外部与地平线、英伟达、华为、大疆等合作,凭借销量规模+成本优势,构建起覆盖全价格带的智能驾驶生态,有望进一步拉动中国智能汽车供应链发展,2025年中国汽车市场或延续高增长态势。